Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

décembre 16, 2024

Reading time : 10 min

Les « cracks spreads » (ou « cracks ») désignent les différences entre les prix de gros des produits raffinés (tels que l’essence, le diesel, le kérosène, le mazout, etc.) et les prix du pétrole brut. Ces écarts peuvent être interprétés de deux manières :

Les cracks sont suivis de près par les acteurs du marché pour avoir une idée des marges brutes de raffinage, en notant qu’ils ne prennent pas en compte toutes les recettes des raffineries et qu’ils excluent les coûts de raffinage autres que ceux du pétrole brut. Certains acteurs surveillent les cracks mono-produit (par exemple le prix de l’essence moins le prix du brut) et d’autres les cracks multi-produits, tels que le crack standard « 3-2-1 » (en supposant que 3 barils de brut seront transformés en 2 barils d’essence et 1 baril de diesel, ce qui correspond approximativement au rendement typique d’une raffinerie américaine).

Les cracks peuvent également être utilisés pour évaluer la force de la demande finale ou la disponibilité générale des produits pétroliers en général. Plus un marché est étroit (c’est-à-dire déficitaire), plus le prix du brut est élevé, toutes choses égales par ailleurs.

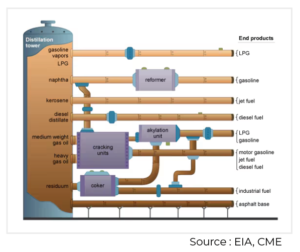

Le terme « craquage » désigne l’action de briser les longues chaînes de carbone du pétrole brut pour les transformer en chaînes de carbone plus courtes des produits raffinés. Une raffinerie traite le pétrole brut tout au long de la journée en utilisant la chaleur, la pression et certains additifs. Le flux commence toujours par une unité de distillation principale avant de passer à d’autres unités telles qu’un reformeur, un cracker ou un cocker, en fonction de la configuration de la raffinerie.

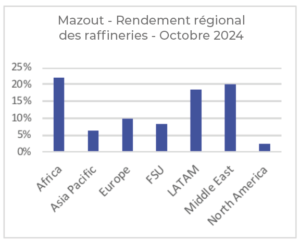

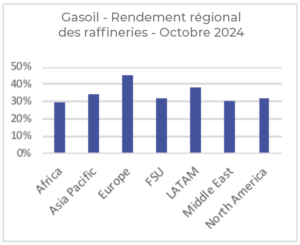

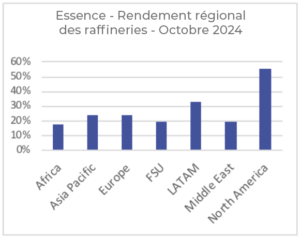

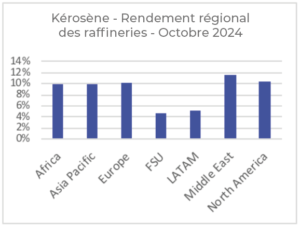

Par conséquent, tout opérateur naviguant dans le complexe pétrolier doit replacer les marges et les rendements des raffineries dans un contexte régional. Chaque raffinerie de la planète est unique par sa taille, ses caractéristiques, sa complexité et ses rendements en produits (c’est-à-dire la part d’un baril de brut transformée en un produit raffiné spécifique). Par exemple, les raffineries américaines transforment presque exclusivement leurs barils de brut en essence et en gasoil/diesel, tandis que les raffineries du Moyen-Orient produisent relativement plus de produits lourds tels que le fuel, mais aussi beaucoup plus de kérosène que leurs homologues du LATAM. Les deux principaux facteurs en jeu sont la qualité moyenne du brut traité (lourd ou léger, teneur en soufre, divers autres éléments naturellement présents dans le brut…) et la configuration typique d’une raffinerie dans la région : est-elle suffisamment flexible pour traiter une large gamme de bruts ? est-elle suffisamment complexe pour maximiser les rendements sur les produits à forte marge et minimiser les rendements sur les produits à faible valeur ajoutée ?

La normalisation des crack spreads

Depuis la crise énergétique de 2022, les prix du pétrole ont été rapides et furieux : une volatilité extrême, des tendances très marquées et des gros titres enflammés ont profondément touché le marché dans les deux sens. Tout d’abord, les sanctions occidentales sur les barils russes, associées à une demande en plein essor après la crise du COVID, ont fait exploser les prix des produits raffinés.

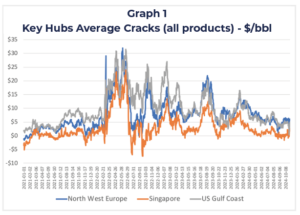

Ensuite, les équilibres mondiaux ont changé radicalement à travers tout le complexe, comme le montrent les montagnes russes sur les cracks ci-dessous [voir graphique 1]. Certains facteurs ont eu un impact sur les prix au comptant et à terme au niveau mondial, mais chaque région clé présente des caractéristiques et des dynamiques différentes.

La flambée mondiale de l’énergie en 2022 a non seulement fait grimper les prix court terme (sur le gaz, l’électricité et le pétrole), mais elle a également soutenu de manière agressive les échéances longues dans l’ensemble du complexe.

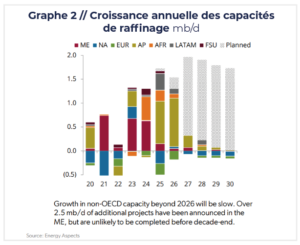

Dans ce contexte, les cracks à terme ont semblé très attrayants pour les raffineurs et les grands groupes pétroliers intégrés : l’achèvement de nouveaux projets de raffinage a été clairement encouragé, étant donné que certains d’entre eux ont déjà été approuvés avant 2022 pour être mis en service au cours des trimestres suivants. En d’autres termes, une fois que les prix du marché ont grimpé, un déploiement important de capacités de raffinage a été confortablement ajouté, en particulier au Moyen-Orient, en Afrique et en Asie, ce qui a fait augmenter l’offre de produits raffinés de manière assez agressive à partir de 2023. Aujourd’hui, le consensus prévoit des ajouts nets de capacités de raffinage  supérieurs à 1,5 million de barils par jour (mb/j) sur la période 2025-26 [voir graphique 2], parmi lesquels se distinguent Dangote au Nigeria (615 kb/j), Yulong en Chine (400 kb/j) et Dos Bocas au Mexique (340 kb/j). Et ces ajouts, ainsi que d’autres, dépassent de loin les fermetures de raffineries telles que Lyondell Houston et P66 LA aux États-Unis ou Gelsenkirchen en Allemagne.

supérieurs à 1,5 million de barils par jour (mb/j) sur la période 2025-26 [voir graphique 2], parmi lesquels se distinguent Dangote au Nigeria (615 kb/j), Yulong en Chine (400 kb/j) et Dos Bocas au Mexique (340 kb/j). Et ces ajouts, ainsi que d’autres, dépassent de loin les fermetures de raffineries telles que Lyondell Houston et P66 LA aux États-Unis ou Gelsenkirchen en Allemagne.

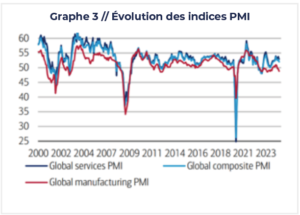

Le ralentissement de l’activité manufacturière mondiale, conjugué à l’assouplissement des marchés pétroliers, constitue la principale raison de la modération des besoins en pétrole au cours des 12 à 18 derniers mois. En effet, la faiblesse des conditions économiques, en particulier en Europe et en Chine, comme le montre la  détérioration des indices PMI de l’industrie manufacturière [voir graphique 3], implique une modération des besoins en pétrole. En outre, un déséquilibre excédentaire plus important est en train de se créer du côté du brut dans les formules de cracks : malgré la réduction de plus de 4 mb/j de l’OPEP+, les marchés du pétrole brut au comptant et à terme devraient rester excédentaires jusqu’à la mi-2025 au moins.

détérioration des indices PMI de l’industrie manufacturière [voir graphique 3], implique une modération des besoins en pétrole. En outre, un déséquilibre excédentaire plus important est en train de se créer du côté du brut dans les formules de cracks : malgré la réduction de plus de 4 mb/j de l’OPEP+, les marchés du pétrole brut au comptant et à terme devraient rester excédentaires jusqu’à la mi-2025 au moins.

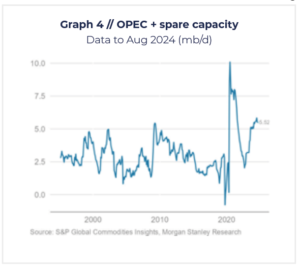

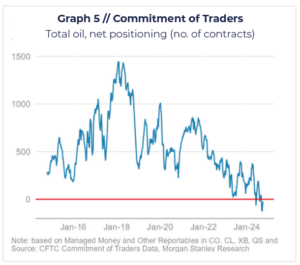

En fait, la croissance de l’offre hors OPEP a été exceptionnelle grâce aux États-Unis, à le Guyana, à l’Argentine, au Canada et au Brésil principalement. En outre, malgré les tensions géopolitiques actuelles, le prix du Brent au comptant se maintient dans la fourchette de 70-75 $/b, alors que les membres de l’OPEP disposent encore de capacités de réserve totales proches de 5 millions de barils/jour [voir graphique 4]. Même certains membres de l’OPEP comme l’Irak, l’Iran et le Venezuela ont, dans une moindre mesure, augmenté leurs exportations cette année. Ainsi, le sentiment baissier sur le pétrole est largement partagé et ressenti ces jours-ci, comme le montre la forte position spéculative nette courte sur le brut et les principaux produits raffinés listés [voir graphique 5, données à mi-octobre], bien qu’une certaine longueur ait été ajoutée sur l’essence au cours des dernières semaines. Cet environnement n’ouvre pas la voie à une augmentation des marges de craquage dans l’ensemble.

Les cracks asiatiques sous pression

En Asie, les cracks ont été fortement vendus en raison d’un ralentissement massif de la consommation chinoise cette année, tant sur le front des distillats légers que des distillats moyens. Les cracks d’essence de Singapour (le centre de référence le plus proche) ont atteint un niveau historiquement bas cette année. Même la consommation de kérosène (le premier moteur de croissance de la consommation de pétrole avec les LGN/GPL) reste inférieure aux sommets atteints avant la crise du Covid.

Les stocks de produits dans la région ont augmenté dernièrement, ce qui montre la tendance au relâchement sur ces marchés physiques. En outre, les récentes annonces de mesures de relance ne devraient pas avoir d’impact significatif sur la consommation d’essence et de diesel à court terme, car elles visent avant tout à restructurer le fardeau de la dette des gouvernements locaux et à stabiliser le secteur immobilier chinois, en proie à de graves difficultés pour l’instant (le secteur étant essentiel pour la croissance globale de la Chine).

Enfin, les acteurs du marché attendent de voir dans quelle mesure le secteur du raffinage chinois, qui a déjà été partiellement rationalisé, se verra accorder (ou non) un nombre croissant de quotas d’exportation de produits raffinés à partir de l’année prochaine.

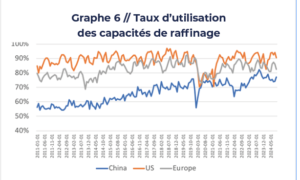

La différence de marge positive entre l’Ouest et l’Est sur les distillats à faible teneur en soufre pourrait inciter les raffineurs chinois à poursuivre leur montée en puissance (les capacités locales étant actuellement relativement sous-utilisées par rapport au reste du monde [voir graphique 6]) afin qu’ils puissent exporter davantage de produits pétroliers et potentiellement inonder les marchés mondiaux. Là encore, dans un tel scénario, les marges de craquage pourraient certainement rester plus longtemps à des niveaux plus bas.

Les marges de raffinage de l’Europe restent menacées

Bien que la capacité de raffinage européenne ait été franchement réduite depuis le Covid, les stocks de produits ont explosé d’année en année, en particulier les distillats moyens et lourds (tels que le diesel et le fioul respectivement).

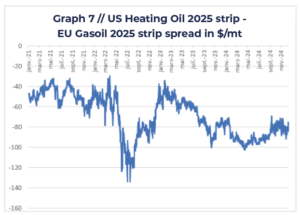

En effet, la consommation est en baisse, dans un contexte d’activité manufacturière sévèrement touchée en Allemagne depuis le début de l’année. Le système de raffinage européen étant assez simple, relativement ancien, moins flexible en termes de variété de qualité de brut qu’il peut traiter et ayant un rendement de produit orienté vers des produits raffinés de moindre valeur, les écarts de craquage locaux sont voués à rester plafonnés pendant un certain temps. En outre, l’Europe devrait réduire ses exportations de produits vers l’Afrique avec la montée en puissance de la raffinerie de Dangote au Nigeria, ce qui augmentera la disponibilité de l’essence d’environ 200 kb/j.  Les raffineries côtières en Europe devraient également être en mesure d’augmenter leur capacité de production, même si elles devraient également subir une concurrence internationale plus agressive de la part des barils de l’Est (Moyen-Orient, Asie) et de l’Ouest (États-Unis). Par exemple, le prix du fioul domestique américain continue de se négocier à terme sur 2025 avec une décote de 82$/mt par rapport au prix du gasoil européen [voir graphique 7], ce qui devrait soutenir les exportations de distillats américains vers l’Europe et maintenir les crack spreads gasoil européen sous pression.

Les raffineries côtières en Europe devraient également être en mesure d’augmenter leur capacité de production, même si elles devraient également subir une concurrence internationale plus agressive de la part des barils de l’Est (Moyen-Orient, Asie) et de l’Ouest (États-Unis). Par exemple, le prix du fioul domestique américain continue de se négocier à terme sur 2025 avec une décote de 82$/mt par rapport au prix du gasoil européen [voir graphique 7], ce qui devrait soutenir les exportations de distillats américains vers l’Europe et maintenir les crack spreads gasoil européen sous pression.

Les cracks américains devraient rester robustes sauf en cas de baisse de la consommation

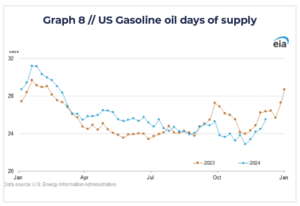

Les marchés américains devraient rester les plus rentables au niveau mondial à l’avenir, car ils s’appuient sur des taux d’utilisation maximisés et des prix du brut moins élevés (le WTI se négocie toujours avec une décote de 3 à 4 $/b par rapport au Brent). En outre, les stocks d’essence américains restent relativement bas, surtout lorsqu’ils sont exprimés en jours d’approvisionnement équivalent (et non simplement en barils) [voir graphique 8].  Toutefois, l’élément clé de l’équilibre américain sera la consommation d’essence, car les Américains consomment entre 9 et 10 mb/j d’essence (ce qui représente près de 10 % de la consommation mondiale indirecte de pétrole brut). Récemment, un débat a émergé concernant le taux de pénétration des véhicules électriques aux États-Unis et son impact sur la consommation d’essence. L’Agence internationale de l’énergie a estimé qu’en 2023, la consommation d’essence aurait été supérieure d’environ 200 kb/j si aucun VE n’avait jamais été vendu aux États-Unis. Mais la substitution n’est pas le seul risque : l’efficacité des moteurs est un autre défi majeur auquel l’administration américaine s’attaque depuis un certain temps. Le programme Corporate Average Fuel Economy impose des rendements énergétiques minimums à l’ensemble de la flotte des constructeurs automobiles. Bien que les constructeurs ne soient pas obligés de se conformer à cette règle et qu’ils puissent choisir de payer une pénalité au lieu de respecter les exigences, les normes deviendront plus strictes au cours des prochaines années, ce qui implique que les pénalités imposées aux véhicules à moteur à combustion interne augmenteront (réduisant ainsi les besoins en essence au fil du temps, toutes choses étant égales par ailleurs). À long terme, si ces deux tendances persistent, les cracks spreads sur l’essence aux États-Unis devraient rester plafonnées. La demande de distillats moyens, en revanche, sera beaucoup moins touchée, les véhicules lourds et l’aviation étant beaucoup plus difficiles à électrifier.

Toutefois, l’élément clé de l’équilibre américain sera la consommation d’essence, car les Américains consomment entre 9 et 10 mb/j d’essence (ce qui représente près de 10 % de la consommation mondiale indirecte de pétrole brut). Récemment, un débat a émergé concernant le taux de pénétration des véhicules électriques aux États-Unis et son impact sur la consommation d’essence. L’Agence internationale de l’énergie a estimé qu’en 2023, la consommation d’essence aurait été supérieure d’environ 200 kb/j si aucun VE n’avait jamais été vendu aux États-Unis. Mais la substitution n’est pas le seul risque : l’efficacité des moteurs est un autre défi majeur auquel l’administration américaine s’attaque depuis un certain temps. Le programme Corporate Average Fuel Economy impose des rendements énergétiques minimums à l’ensemble de la flotte des constructeurs automobiles. Bien que les constructeurs ne soient pas obligés de se conformer à cette règle et qu’ils puissent choisir de payer une pénalité au lieu de respecter les exigences, les normes deviendront plus strictes au cours des prochaines années, ce qui implique que les pénalités imposées aux véhicules à moteur à combustion interne augmenteront (réduisant ainsi les besoins en essence au fil du temps, toutes choses étant égales par ailleurs). À long terme, si ces deux tendances persistent, les cracks spreads sur l’essence aux États-Unis devraient rester plafonnées. La demande de distillats moyens, en revanche, sera beaucoup moins touchée, les véhicules lourds et l’aviation étant beaucoup plus difficiles à électrifier.

Sources des graphes : EIA, Energy Aspects, Platts, Bloomberg, CME

Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

Etienne Bossu, Chief Trading Officer chez Electrum, s’entretient avec Véronique Riches-Flores, macroéconomiste indépendante et anciennement Chef économiste chez SG CIB, sur les perspectives économiques mondiales et le nouveau paradigme de […]

Le marché européen des quotas de carbone : de quoi s’agit-il ?Le système d’échange de quotas d’émission de l’Union européenne (SEQE-UE) repose sur un système de plafonnement et d’échange : les exploitants […]