Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

janvier 30, 2025

Reading time : 10 min

Cette décorrélation s’explique par la défiance croissante des investisseurs dans la capacité des états à retrouver une trajectoire de croissance durable sans poussée inflationniste, ni explosion des dettes publiques. Si le dollar tire son épingle du jeu, le gagnant de ce nouveau paradigme est sans conteste l’or.

Les marchés financiers sont actuellement le théâtre d’une dynamique complexe et contre-intuitive : la hausse des taux d’intérêt à long terme à l’œuvre dans certains pays coïncide avec une dépréciation de leurs devises respectives. Traditionnellement, des taux d’intérêt élevés rendent les obligations plus attractives pour les investisseurs étrangers, ce qui favorise les stratégies de portage et augmente en retour la demande en devise locale. Cependant, le scénario actuel semble défier cette logique dans plusieurs zones géographiques, où les hausses des rendements à long terme se traduisent par une fuite des capitaux de la part des investisseurs internationaux.

La livre Sterling fait les frais de la défiance des investisseurs internationaux

Que signifie cette décorrélation? Prenons l’exemple de la livre sterling (GBP), dont la valeur s’est érodée face au dollar au cours des derniers mois en dépit d’une revalorisation des anticipations de taux directeurs de la Banque d’Angleterre (BoE) et de la hausse des taux à long terme qui en a découlé. Cette dynamique inhabituelle pourrait bien être due à l’appréhension des conséquences de la politique budgétaire globalement expansionniste annoncée par le gouvernement à la fin de l’année dernière. Les investisseurs redoutent en effet que cette politique débouche sur un regain d’inflation couplé à un soutien de courte durée à la croissance, sans aucun effet sur la productivité à long terme ni la croissance potentielle. Un scénario dont s’est d’ailleurs ému l’Office for Budget Responsibility (OBR). Les investisseurs internationaux sont donc confrontés à un tableau particulièrement sombre pour l’économie britannique, entre des perspectives de croissance à long terme atone, un essor sans fin de la dette publique et une politique monétaire plus restrictive dans les années à venir. De quoi décourager les stratégies de portage et peser sur la devise britannique.

Prime à la stabilité politique et à la discipline budgétaire

Au-delà de ce seul cas, c’est bien la crise de confiance des investisseurs à l’égard de la capacité des gouvernements à retrouver une trajectoire de croissance durable sans poussée inflationniste, ni explosion des dettes publiques, qui explique la décorrélation entre la valeur des devises et les écarts de taux d’intérêt.

Ce phénomène a des implications significatives pour les investisseurs et les économies nationales. Si un grand nombre d’états est confronté à ce même enjeu, l’évolution des taux de change reflète en effet les attractivités relatives entre les différentes devises, les investisseurs accordant une prime à la stabilité politique et à la discipline budgétaire. Et à ce jeu-là, les tensions géopolitiques et les incertitudes économiques incitent les investisseurs à se tourner vers des actifs refuges, quitte à assumer des rendements plus faibles. C’est aussi ce qui explique la relative vigueur du dollar, monnaie de référence dont la revalorisation l’an passé découle davantage de sa place incontournable dans les échanges internationaux et de son poids écrasant de l’économie mondiale que de ses fondamentaux budgétaires pour le moins alarmants.

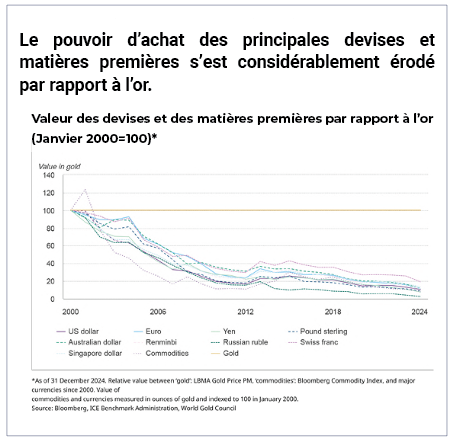

L’or plus que jamais central pour se protéger contre la dévaluation des monnaies

fiduciaires

En tout état de cause, un des grands gagnants de cette défiance croissante des investisseurs dans les états est sans conteste l’or. Le renchérissement du métal précieux en dollars, en dépit de la baisse du marché des bons du Trésor américains en fin d’année dernière, montre bien que le billet vert n’est pas non plus à l’abri de cette crise de confiance. Et c’est loin d’être la première fois, comme le notait le World Gold Council dans son rapport publié le 23 janvier dernier : « les monnaies fiduciaires peuvent être imprimées en quantités illimitées pour soutenir les politiques monétaires. Les mesures d’assouplissement quantitatif (QE) mises en œuvre à la suite de la crise financière mondiale et de la pandémie de Covid en sont un bon exemple. Lors de ces crises, de nombreux investisseurs se sont tournés vers l’or pour se protéger contre la dévaluation des monnaies et préserver leur pouvoir d’achat au fil du temps ». La séquence économique qui s’ouvre devrait plus que jamais conforter l’or comme le principal actif défensif contre les pressions inflationnistes et l’explosion des dettes publiques que semblent anticiper les investisseurs positionnés à l’achat sur le marché des futures dans des proportions qui n’avaient pas été vues depuis septembre 2024.

Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

Etienne Bossu, Chief Trading Officer chez Electrum, s’entretient avec Véronique Riches-Flores, macroéconomiste indépendante et anciennement Chef économiste chez SG CIB, sur les perspectives économiques mondiales et le nouveau paradigme de […]

Le marché européen des quotas de carbone : de quoi s’agit-il ?Le système d’échange de quotas d’émission de l’Union européenne (SEQE-UE) repose sur un système de plafonnement et d’échange : les exploitants […]