Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

octobre 15, 2024

Malgré d’importantes turbulences géopolitiques et économiques, la volatilité implicite des différentes classes d’actifs est restée modérée ces derniers temps. S’agissant de l’or, les pics de volatilité ont été rapidement vendus, reflétant la résilience du marché et une certaine complaisance à l’égard des nouveaux risques émergents. Tout ceci crée des opportunités potentielles pour payer la prime de volatilité, qui se négocie actuellement à des niveaux peu élevés. Notre analyse de l’asymétrie de volatilité reflète un niveau équitable en faveur des calls plus ou moins en ligne avec leur moyenne de long terme. La volatilité et l’asymétrie sont donc selon nous raisonnablement évaluées, malgré des conditions macroéconomiques fortes qui pourraient se traduire par un environnement de volatilité réelle élevée.

Dynamiques croisées des régimes de volatilité entre les différents actifs

Un large éventail de risques économiques et géopolitiques mondiaux a contribué à accroître la perception de la volatilité sur les marchés financiers. Des facteurs tels que les pressions inflationnistes, le resserrement monétaire des banques centrales et les conflits régionnaux ont tous joué un rôle dans cette montée de l’incertitude. Cependant, malgré ces défis, les marchés n’ont pas réévalué de manière significative les niveaux généraux de volatilité implicite.

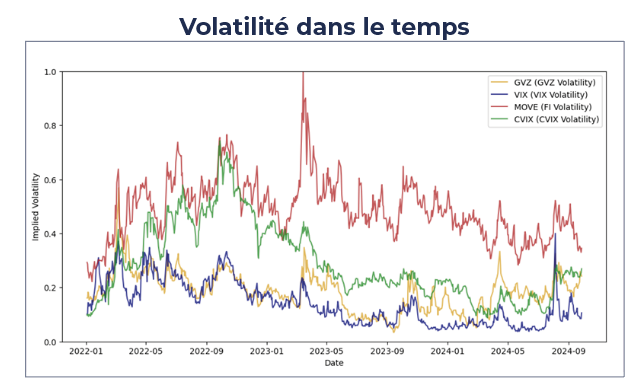

Notre analyse porte sur les indices de volatilité traditionnels tels que GVZ (or), VIX (actions), MOVE (swaps de taux américains) et CVIX (devises). Nous avons normalisé les séries chronologiques et observé qu’elles se négocient actuellement dans la partie inférieure de leur fourchette depuis 2008. D’ailleurs les récents pics de volatilité n’ont pas atteint les précédents sommets de 2022. A noter aussi que le pic du VIX à la fin du mois d’août 2024 a été causé par une déterioration importante de l’enquête sur l’emploi (NFP) aux États-Unis.

Collectivement, ces indices ne se négocient pas loin de leurs valeurs médianes à long terme. Comme le montre l’indice MOVE, les produits de taux sont sans surprise la classe d’actifs la plus volatile, compte tenu de l’incertitude entourant la trajectoire monétaire aux États-Unis. A l’inverse, l’indice VIX montre que les actions apparaissent aujourd’hui comme la classe d’actifs la moins volatile, ce qui fait écho à une observation déjà faite au cours de la période 2011-2018. Tout au long de cette période, comme aujourd’hui, l’indice S&P 500 a connu un cycle haussier alimenté par une croissance régulière de l’économie américaine, la normalisation de la politique monétaire et un état d’esprit complaisant d’achat des points bas (« buy the dip »). L’ampleur de la tendance à la hausse de la volatilité implicite sur le marché des changes à partir de début 2022 est quant à elle remarquable. Cette tendance a été provoquée par le début du cycle de hausse des taux d’intérêt par plusieurs banques centrales, notamment la Réserve fédérale dès mars 2022, ce qui a suscité un fort sentiment d’aversion au risque. Pour la même raison, l’indice MOVE s’est apprécié au cours de la même période, mais avec une plus grande importance. Le GVZ est le seul indice à maintenir les niveaux de 2023 après une solide croissance positive depuis le début de 2024. L’augmentation de la volatilité peut être attribuée à de multiples raisons, notamment une fuite vers la qualité provoquée par des doutes sur le scénario d’atterrissage en douceur des États-Unis et une forte demande des banques centrales pour le métal jaune.

Identification des opportunités de positionnement sur la volatilité de l’or

Ce tableau général de la volatilité peut sembler surprenant si l’on considère les tendances spectaculaires observées sur différentes classes d’actifs au cours des deux dernières années. L’or, en particulier, a attiré l’attention en raison d’une hausse de plus de 25 % de sa valeur depuis le début de l’année. Bien que celui-ci ait affiché l’un des rendements annuels les plus élevés jamais enregistrés, sa volatilité implicite est restée relativement modérée, reflétant la dynamique observée sur les actions.

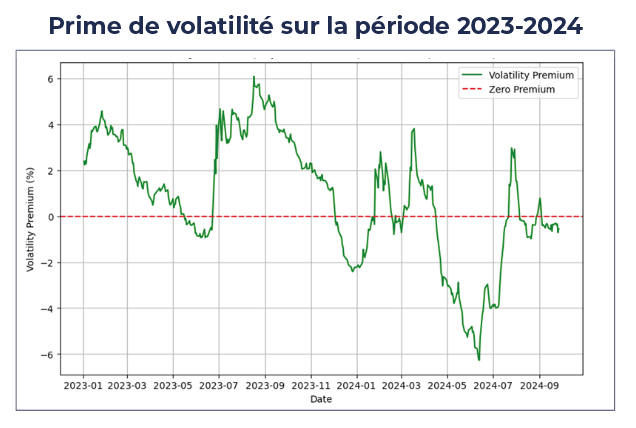

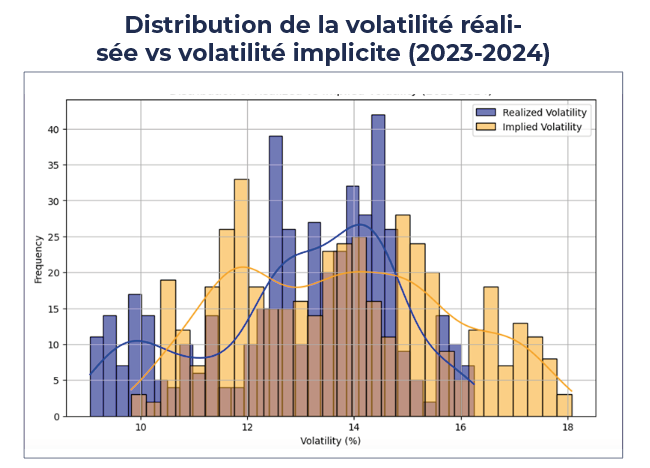

Si l’on examine de plus près les deux dernières années et que l’on utilise la volatilité ATM à trois mois comme indicateur de mesure, un schéma clair se dessine. Pendant la majeure partie de cette période, la volatilité implicite de l’or a toujours été supérieure à sa volatilité réalisée. Toutefois, une exception s’est produite entre la fin avril et la fin juillet 2024, lorsque l’or s’est consolidé dans la fourchette comprise entre 2.300 à 2.400 dollars, ce qui a entraîné un alignement plus étroit de la volatilité implicite sur la volatilité réalisée. Cette période de consolidation a marqué une pause temporaire pour la prime de volatilité, par ailleurs positive, observée sur l’ensemble du marché. En moyenne, au cours des deux dernières années, la prime de volatilité s’est négociée autour de 0,8 %.

La prime de volatilité moyenne positive reflétait le choc exogène au Moyen-Orient et l’évaluation erronée par le consensus de la politique monétaire de la Fed. En conséquence, le marché a commencé à attribuer un poids nettement plus important aux résultats extrêmes (c’est-à-dire un dans la queue droite de la distribution) de la volatilité implicite par rapport à la volatilité réalisée.

La prime de volatilité moyenne positive reflétait le choc exogène au Moyen-Orient et l’évaluation erronée par le consensus de la politique monétaire de la Fed. En conséquence, le marché a commencé à attribuer un poids nettement plus important aux résultats extrêmes (c’est-à-dire un dans la queue droite de la distribution) de la volatilité implicite par rapport à la volatilité réalisée.

Actuellement, la prime de volatilité se négocie de manière stable à négative et se situe dans le 25ème centile inférieur, tandis que la moyenne 2023-2024 se situerait dans le 41ème centile de la distribution. Dans l’ensemble, cela pourrait suggérer que les participants au marché deviennent plus résistants aux événements de risque susmentionnés. De même, cela pourrait indiquer que les nouveaux risques supplémentaires pris en compte par les marchés n’ont qu’un impact marginal sur le prix de la volatilité. La prime de volatilité semble se négocier à un niveau attrayant. Cette perspective est également soutenue par des facteurs fondamentaux tels que l’incertitude quant au rythme et à l’escalade potentielle du conflit au Moyen-Orient, les prochaines élections américaines, la probabilité faible, mais considérable, d’une récession aux États-Unis et le positionnement long de l’or à un niveau proche d’un record.

Actuellement, la prime de volatilité se négocie de manière stable à négative et se situe dans le 25ème centile inférieur, tandis que la moyenne 2023-2024 se situerait dans le 41ème centile de la distribution. Dans l’ensemble, cela pourrait suggérer que les participants au marché deviennent plus résistants aux événements de risque susmentionnés. De même, cela pourrait indiquer que les nouveaux risques supplémentaires pris en compte par les marchés n’ont qu’un impact marginal sur le prix de la volatilité. La prime de volatilité semble se négocier à un niveau attrayant. Cette perspective est également soutenue par des facteurs fondamentaux tels que l’incertitude quant au rythme et à l’escalade potentielle du conflit au Moyen-Orient, les prochaines élections américaines, la probabilité faible, mais considérable, d’une récession aux États-Unis et le positionnement long de l’or à un niveau proche d’un record.

Néanmoins, la résilience du marché face à de nouveaux événements de volatilité semble cohérente, même si l’on considère les pics de volatilité, définis comme dépassant deux fois la moyenne mobile sur 90 périodes du GVZ. Le nombre de pics survenus au cours des trois dernières années est légèrement inférieur à la moyenne annuelle depuis 2008, ce qui indique un environnement de variance actuellement modeste.

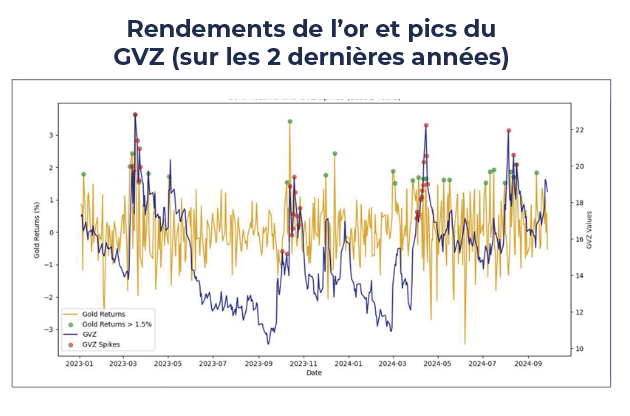

En outre, sur les 32 pics qui se sont produits au cours des deux dernières années, plus de 60 % ont été vendus immédiatement ou peu de temps après. Probablement par ceux que nous identifions comme les vendeurs naturels de volatilité tels que les producteurs d’or cherchant à générer une surperformance de couverture par rapport aux contrats à terme, ou les banques privées qui, pour le compte de leurs clients naturellement longs sur l’or, vendent des calls couverts en profitant d’une volatilité attrayante et de points d’entrée spot élevés.

Au cours des deux dernières années, les pics de GVZ ont coïncidé avec des mouvements spot plus élevés, principalement lorsque le métal jaune a enregistré un rendement quotidien supérieur à 1,5 %. Cependant, si une volatilité plus élevée a été associée à un rendement positif solide du spot, l’inverse n’est pas vrai. La relation entre les deux est de nature complexe, les études empiriques ayant souvent du mal à produire des conclusions exploitables.

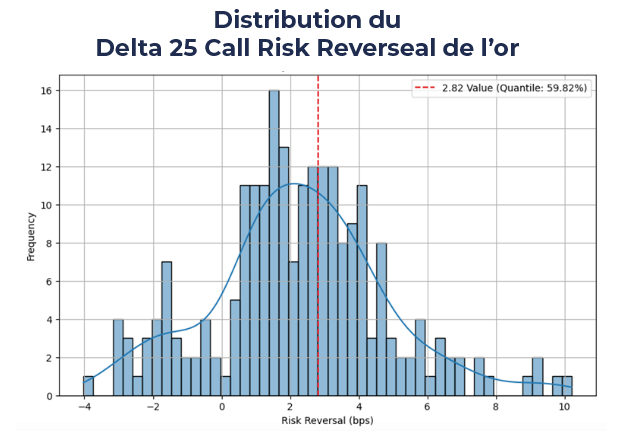

Bien que des ventes aient eu lieu pendant les pics de volatilité, l’asymétrie de volatilité sur l’or (le « skew » – mesuré par le Delta 25 Call Risk Reversal à 1 an) se négocie actuellement à 2,82 vol pour les Calls au-dessus des Puts. Si ce niveau d’obliquité est cohérent avec l’évolution du cours de l’or depuis le début de l’année, il convient de noter qu’il se situe autour du 60ème centile de la distribution des données mensuelles depuis 2006. Cela indique que d’un point de vue historique, le skew actuel n’est pas particulièrement élevé. Par conséquent, il semble que la prime de volatilité des options vanille ne soit pas excessivement coûteuse en ce moment, particulièrement celle des calls.

Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

Etienne Bossu, Chief Trading Officer chez Electrum, s’entretient avec Véronique Riches-Flores, macroéconomiste indépendante et anciennement Chef économiste chez SG CIB, sur les perspectives économiques mondiales et le nouveau paradigme de […]

Le marché européen des quotas de carbone : de quoi s’agit-il ?Le système d’échange de quotas d’émission de l’Union européenne (SEQE-UE) repose sur un système de plafonnement et d’échange : les exploitants […]