“The Big Long”. Tel est le titre du dernier rapport « In Gold We Trust » édité par la société de gestion Incrementum suite à un grand nombre d’entretiens menés […]

avril 25, 2025

Reading time : 10 min

Le marché européen des quotas de carbone : de quoi s’agit-il ?

Le système d’échange de quotas d’émission de l’Union européenne (SEQE-UE) repose sur un système de plafonnement et d’échange : les exploitants d’installations telles que les centrales électriques, diverses industries et le transport aérien intra-européen couverts par le SEQE-UE doivent restituer un quota européen (EUA) pour chaque tonne de CO2 émise au cours de l’année précédente. Une partie de ces quotas est distribuée gratuitement aux industries les plus intensives en carbone (appelés « quotas gratuits »). Ce nombre diminue chaque année, l’objectif étant de réduire les émissions de carbone. La majorité restante est attribuée par enchères via la Bourse européenne de l’énergie (EEX) pour les enchères primaires. Des contrats à terme (futures) et des options sur EUA sont également négociés sur le marché coté ICE Futures Europe ainsi qu’en gré à gré (OTC). Les entreprises couvertes par le SEQE-UE qui ne reçoivent pas de quotas gratuits ou dont les émissions dépassent leur allocation gratuite sont tenues d’acheter des EUAs sur le marché de gré à gré ou sur un marché coté.

Perspectives Historiques

Depuis le lancement du SCEQE en 2005, l’équilibre entre les quotas EUA et les émissions vérifiées a considérablement évolué. Au cours des phases 1 et 2 (2005-2012), les allocations totales ont systématiquement dépassé les émissions, ce qui a entraîné un excédent cumulé de plus de 2 milliards d’EUA et des prix bas, souvent inférieurs à 10 €/t, qui se sont effondrés pour atteindre près de zéro en 2007. Au cours de la phase 3 (2013-2020), le plafond a été resserré et les enchères ont augmenté, mais l’excédent historique a maintenu les prix autour de 5 à 8 €/t jusqu’en 2017. Un changement structurel s’est produit à partir de 2019 avec la mise en place de la réserve de stabilité du marché (RSM), qui a retiré plus de 400 millions de quotas par an, et une réduction annuelle plus stricte du plafond de 2,2 %. Comme le montre la figure 1, cela a entraîné une convergence progressive entre les émissions vérifiées et les allocations totales. Combiné à des ambitions climatiques croissantes, ce resserrement a conduit à une remontée des prix, les prix des quotas EUA passant de 25 €/t en 2019 à plus de 90 €/t en 2022, reflétant l’évolution vers un marché structurellement plus restrictif.

Interdépendance des marchés du carbone, du gaz et du charbon

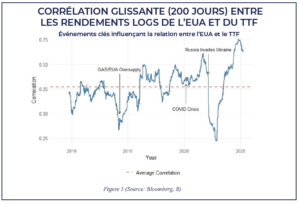

La dynamique récente entre les quotas EUA et le gaz européen, notamment le hub TTF, met en évidence l’évolution des corrélations sous l’effet des fondamentaux énergétiques, du positionnement des marchés et des risques géopolitiques. Historiquement, cette corrélation a fluctué, reflétant la dépendance de l’Europe à l’égard du gaz et du charbon pour la production d’électricité. Comme le montre la figure 3, cette corrélation s’est affaiblie vers 2014 en raison d’une offre excédentaire structurelle sur les marchés du gaz et du carbone, et est restée faible jusqu’au resserrement de l’offre d’EUA en 2017 et 2019.

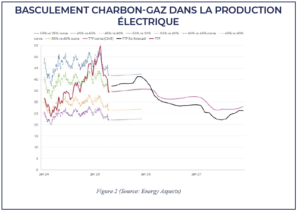

Les prix de l’EUA et du TTF sont fondamentalement liés par l’économie liée au passage d’un combustible à l’autre. En 2024, le gaz représentait 15 % et le charbon 10 % de la production d’électricité de l’UE. Lorsque les prix du gaz augmentent, le charbon devient plus compétitif, ce qui fait augmenter la demande et les prix des EUA. À l’inverse, les prix bas du gaz favorisent la combustion du gaz, réduisant ainsi l’intensité carbone et la demande de EUA. La figure 2 illustre ces niveaux de substitution pour différents rendements de production d’électricité. Début 2025, les prix TTF ont oscillé autour ou au-dessus des seuils clés de substitution du charbon par le gaz, ce qui a renforcé la compétitivité du charbon et fait grimper la demande de EUA.

La forte rupture de corrélation observée en 2022 a fait suite à l’invasion de l’Ukraine par la Russie, qui a entraîné des perturbations de l’approvisionnement en gaz et une extrême volatilité des prix. La corrélation entre l’EUA et le TTF est devenue négative, les prix du carbone s’étant découplés de ceux du gaz en raison de la baisse de la demande industrielle, de la forte inflation et de l’incertitude macroéconomique. Cette rupture a marqué un changement temporaire de régime dans la relation.

La forte rupture de corrélation observée en 2022 a fait suite à l’invasion de l’Ukraine par la Russie, qui a entraîné des perturbations de l’approvisionnement en gaz et une extrême volatilité des prix. La corrélation entre l’EUA et le TTF est devenue négative, les prix du carbone s’étant découplés de ceux du gaz en raison de la baisse de la demande industrielle, de la forte inflation et de l’incertitude macroéconomique. Cette rupture a marqué un changement temporaire de régime dans la relation.

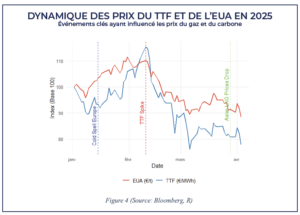

Fin 2024 et début 2025, la corrélation s’est à nouveau renforcée, soutenue par des conditions météorologiques plus froides que prévu, une production thermique plus forte et des positions spéculatives. Les prix des EUA ont bondi de 66 €/t à 85 €/t en janvier avant de retomber sous la barre des 70 €/t début mars. La figure 4 met en évidence les événements clés de cette période : une vague de froid en janvier, une flambée des prix TTF en février et une forte baisse des prix spot du gaz naturel liquéfié (GNL) en Asie en mars, qui ont accentué la pression à la baisse sur les prix TTF.

Au-delà des facteurs structurels, les flux mondiaux de GNL jouent désormais un rôle croissant dans la dynamique des prix à court terme. L’Europe a importé plus de 40 % de son gaz sous forme de GNL en 2024, rendant le TTF de plus en plus sensible à la disponibilité mondiale des cargaisons. Au premier trimestre 2025, les prix spot du GNL en Asie ont chuté en raison de la faiblesse de la demande en Chine et au Japon, libérant ainsi des approvisionnements supplémentaires pour l’Europe et faisant baisser les prix du TTF. Dans le même temps, les livraisons de GNL américain vers l’Europe sont restées soutenues, avec une moyenne de 11 milliards de m³ par mois. Ces flux transatlantiques et transpacifiques ont renforcé le lien entre les conditions mondiales du GNL et les marchés européens du gaz et du carbone, soulignant la nécessité pour les négociants en carbone de surveiller les fondamentaux du GNL parallèlement à la demande régionale et aux signaux politiques.

Les positionnements des CTA augmentent la volatilité

Les fonds systématiques tels que les Commodity Trading Advisors (CTA) jouent un rôle de plus en plus important sur les marchés du carbone, en particulier lorsque les prix commencent à suivre une tendance. Ces fonds ne prennent pas de positions sur la base de fondamentaux, mais suivent des signaux de prix tels que les moyennes mobiles ou les cassures pour décider quand acheter ou vendre. Lorsque les prix des EUA augmentent, les CTA achètent massivement et renforcent la tendance. La même dynamique s’applique lors de ventes importantes. Ce fut clairement le cas fin février 2025, lorsque les CTA sont passés de positions net acheteuses à des positions net vendeuses à mesure que la dynamique s’inversait, exerçant une pression significative sur les prix. Leur activité peut alimenter de fortes fluctuations dans les deux sens, ce qui oblige les traders à surveiller de près les signaux de positionnement et de momentum.

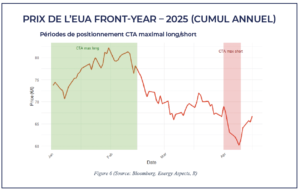

Le marché des EUA est liquide, profond et présente des spreads bid-offer relativement serrés, ce qui en fait un environnement idéal pour les stratégies systématiques comme celles des CTA. Fait intéressant, depuis le début de l’année, le positionnement des CTA a joué un rôle majeur dans l’évolution des prix. Bien qu’ils ne dominent pas nécessairement l’intérêt ouvert en volume absolu, leur influence est souvent amplifiée lorsque les traders discrétionnaires réagissent. En avril, par exemple, les CTA sont passés en position vendeuse maximale, tandis que les positions longues discrétionnaires ont commencé à se déboucler face à un mouvement de plus en plus douloureux. Ce retournement a contribué à une forte chute des prix de l’EUA, passant de juste en dessous de 70 €/t à 60 €/t en quelques jours.

Malgré l’incertitude macroéconomique, les acheteurs soumis à des contraintes de conformité prennent position

L’incertitude macroéconomique reste un risque baissier majeur pour les prix du carbone. Le ralentissement de la croissance mondiale et européenne (voir l’indice PMI manufacturier en figure 7) entraîne une baisse directe de la consommation d’énergie et de l’activité industrielle, ce qui réduit mécaniquement les émissions et donc la demande en EUA. Dans un contexte où l’inflation reste persistante et où le cycle de politique monétaire est en train de se retourner, les risques baissiers sur le PIB et la consommation d’énergie demeurent élevés, maintenant la demande en quotas sous pression malgré les facteurs saisonniers.

En matière de conformité, les comportements varient selon les secteurs. Les producteurs d’électricité ont tendance à agir rapidement et à ajuster leurs positions en fonction de l’évolution des conditions météorologiques et de la rentabilité du changement de combustible, comme on l’a vu lors du pic de janvier. Les acteurs industriels traditionnels, en revanche, sont plus réticents à suivre le marché. Beaucoup ont mis en place des couvertures ou disposent de quotas excédentaires et sont plus sensibles aux signaux macroéconomiques et politiques qu’aux fluctuations de prix à court terme.

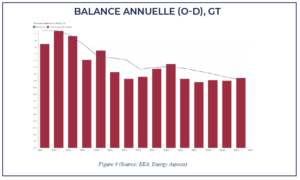

Les nouveaux entrants, en particulier dans des secteurs tels que le transport maritime et l’aviation, sont encore en train de constituer leurs portefeuilles. Leur participation au SCEQE s’est accélérée au cours des deux dernières années. Ces acteurs sont encore en train d’ajuster leurs stratégies de couverture. Il s’agit d’industries cycliques, sensibles à la trésorerie, qui ont tendance à éviter de poursuivre les prix élevés et sont plus enclines à accumuler des quotas d’émission (spot ou à terme) lorsque les prix sont faibles. Comme le montre la figure 8, plusieurs creux importants des prix en 2024 et 2025 ont été rapidement suivis de fortes hausses, ce qui suggère que des achats opportunistes pour se conformer aux obligations pourraient apparaître à des niveaux clés. Ces tendances indiquent que les nouveaux entrants pourraient devenir un facteur de stabilisation important dans un contexte de prix bas. Leur comportement deviendra de plus en plus pertinent à mesure que leurs obligations en matière d’EUA augmenteront au fil du temps.

Et maintenant ? Saison de remplissage des stocks de gaz en Europe et risque de déficit à partir du 4e trimestre 2025

En perspective, la prochaine saison de remplissage des stocks de gaz de l’UE ainsi que le risque de déficit anticipé à partir du quatrième trimestre 2025 seront des facteurs déterminants pour les prix du TTF et des EUA. Les niveaux de stockage étant actuellement faibles, les prix du TTF en fin d’année devront augmenter de manière significative par rapport aux niveaux estivaux afin d’encourager les injections. En effet, le remplissage des stocks de gaz a généralement lieu lorsqu’il existe un écart rentable entre les prix estivaux plus bas et les prix hivernaux plus élevés. Si l’écart entre les prix estivaux et hivernaux est trop faible, les opérateurs de stockage et les services publics n’ont guère d’intérêt financier à injecter du gaz pendant les mois d’été, où la demande est faible. Une forte remontée des prix en fin d’année permettrait de rétablir cet écart et contribuerait à maintenir des niveaux de stockage adéquats à l’approche de la saison hivernale. Ce risque haussier pour le gaz pourrait soutenir de manière significative les prix des EUA au cours des prochains mois.

Les marchés du charbon restent mitigés. D’une part, l’offre américaine pourrait revenir sur le marché et peser sur les prix. D’autre part, les mesures de relance chinoises pourraient augmenter la demande de charbon à moyen terme, resserrant ainsi les équilibres mondiaux et freinant indirectement les prix des EUA. Dans le même temps, les seuils de substitution le long de la courbe à terme restent pertinents, le gaz restant structurellement plus compétitif à court terme.

À plus long terme, l’équilibre des EUA se resserre. Cela devrait d’abord contribuer à stabiliser les prix aux niveaux actuels, avant de préparer le terrain pour un éventuel rebond. Les spéculateurs commencent à reconstituer leurs positions longues, les CTA ont repris leurs achats après les récents creux autour de 60 €, la demande liée aux besoins de conformité reprend et l’offre globale de quotas devrait continuer à diminuer. Ensemble, ces dynamiques suggèrent que le risque de baisse est de plus en plus limité, tandis que le potentiel de hausse s’accumule jusqu’à la fin de l’année et au-delà.

“The Big Long”. Tel est le titre du dernier rapport « In Gold We Trust » édité par la société de gestion Incrementum suite à un grand nombre d’entretiens menés […]

Entretien avec Etienne Bossu, Chief Trading Officer chez Electrum

Etienne Bossu, Chief Trading Officer chez Electrum, s’entretient avec Véronique Riches-Flores, macroéconomiste indépendante et anciennement Chef économiste chez SG CIB, sur les perspectives économiques mondiales et le nouveau paradigme de […]